La bourse n’est pas qu’une affaire de paris ou de flair légendaire. C’est un terrain où, sur cent ans, l’investisseur discipliné a vu son argent progresser à un rythme de plus de 7% par an. Impossible d’ignorer la force tranquille de cette machine à rendement. Pourtant, pour celui qui souhaite réellement faire fructifier son épargne, il ne s’agit pas de miser à l’aveugle ni de se ruer sur la première action venue.

Mais engranger des gains réguliers ne tombe pas du ciel. Il ne suffit pas d’acheter n’importe quoi, n’importe quand. Voici comment sélectionner les actions qui méritent vraiment leur place en portefeuille, puis savoir quand sauter le pas.

Pour rendre tout cela concret, je détaille ici toute ma démarche à travers un cas d’école.

Repérer les meilleures actions à acheter : l’analyse fondamentale

Pour un investisseur, il s’agit de cibler exclusivement des sociétés dont la solidité ne fait pas débat sur le long terme. L’histoire l’a montré : à long terme, le cours d’une action suit la trajectoire de la santé de l’entreprise.

Si une société voit son activité progresser année après année, la valorisation finit par lui rendre hommage.

Pour dénicher ces entreprises à la croissance tangible, direction ZoneBourse. Ce site a le mérite d’exposer les états de profits et pertes de chaque société de manière graphique, rendant l’analyse bien plus accessible. Fini les longues heures à décrypter des comptes d’exploitation bruts publiés par les groupes cotés.

Autre atout : les prévisions des analystes y sont répertoriées. Cela permet d’anticiper l’évolution potentielle du cours des actions concernées.

Je vais maintenant détailler la méthode, étape par étape, à partir d’un exemple concret : la société danoise Novo Nordisk, leader mondial dans le traitement du diabète. Si certains termes liés aux comptes de résultat vous semblent obscurs, n’hésitez pas à consulter cet article.

Déterminer le meilleur titre à acheter : les critères incontournables

Croissance soutenue

Une entreprise performante doit afficher une dynamique de croissance sur plusieurs années. On va donc scruter la progression de son chiffre d’affaires ainsi que de son bénéfice net par action sur environ cinq exercices. Si la croissance est réellement là, ces deux indicateurs grimpent d’au moins 5% par an sur la période.

Prenons Novo Nordisk : entre 2012 et 2016, le chiffre d’affaires a progressé de 9,3% par an en moyenne, et les projections restent bien orientées. Le bénéfice net par action s’envole de 18% par an sur la même durée. Voilà une croissance tonique qui saute aux yeux.

Bilan solide, en progression

Le développement d’une entreprise, qu’il s’agisse d’investissements ou d’apports des actionnaires, doit conduire à une hausse régulière des capitaux propres. Les capitaux propres correspondent à la somme cumulée des actifs détenus par la société. Si des investisseurs s’y intéressent, cette valeur grimpe. C’est le cas de Novo Nordisk.

Le résultat net doit aussi permettre de dégager un flux de trésorerie d’exploitation suffisant. Pour mémoire, les flux de trésorerie englobent les revenus nets, intégrant la dotation aux amortissements et les réserves. Ils représentent l’enveloppe disponible chaque année pour rémunérer les actionnaires, rembourser la dette et investir. Un bon repère : le ratio dividendes/flux de trésorerie doit rester sous la barre des 65%. Sinon, la société risque de s’exposer en distribuant trop. En clair, un dividende trop généreux n’est pas forcément gage de pérennité.

Chez Novo Nordisk, la tendance des flux de trésorerie est clairement ascendante. En 2017, on attendait 17 DKK, permettant à la fois de servir un dividende (environ 8 DKK), d’investir et d’apurer toute dette.

Quant à l’endettement, il doit rester sous contrôle. S’endetter n’est pas un péché en soi : emprunter à 2% pour investir avec un rendement de 5%, c’est encaisser la différence. Mais il faut surveiller deux ratios : dette/fonds propres inférieur à 1 pour que la dette reste maîtrisée, et dette/Ebitda sous 3 pour limiter le levier.

Chez Novo Nordisk, la situation est limpide : aucune dette, même un excédent de liquidités. La santé financière ne souffre aucune discussion.

Rentabilité

Une société digne de ce nom doit tourner à plein régime et dégager une rentabilité élevée. Autrement dit, chaque euro investi doit générer un profit conséquent. On mesure cela grâce à la marge nette (bénéfice net sur chiffre d’affaires). Cet indicateur montre ce que rapporte chaque euro de chiffre d’affaires.

Une bonne entreprise se distingue par une marge nette supérieure à 5%. Cette marge offre un matelas de sécurité en cas de coup dur. Par exemple, si le chiffre d’affaires recule une année, une marge suffisante permet de limiter la casse sur le résultat net.

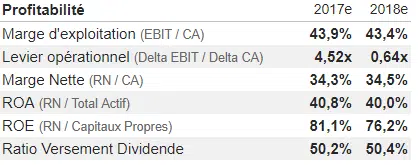

Dans le cas présent, la marge nette estimée de Novo Nordisk pour 2017 pointe à 34,3%. Autrement dit, chaque euro de chiffre d’affaires dégage 0,34€ de bénéfice net. Difficile de faire mieux : les marges sont impressionnantes.

Un autre ratio clé pour jauger la rentabilité est le ROE (Return on Equity, ou rendement des capitaux propres). Il mesure le profit généré par rapport aux fonds apportés par les actionnaires. Plus ce ratio monte, mieux c’est : il indique la capacité de l’entreprise à transformer les capitaux investis en bénéfices. Un bémol toutefois : ce ratio ne distingue pas si la rentabilité provient vraiment des capitaux propres ou d’un endettement massif. D’où la nécessité de vérifier aussi le niveau de dette.

Une entreprise suffisamment rentable affiche un ROE supérieur à 10%. Quand ce chiffre dépasse 20%, on a affaire à une société qui bénéficie probablement d’un avantage concurrentiel solide, ce que l’on nomme parfois une « large tranchée » autour de son activité.

Novo Nordisk, pour 2017, affichait un ROE attendu de 81,1%. Peu de groupes peuvent rivaliser.

Acheter : oui, mais au bon moment

Avoir coché toutes les cases fondamentales d’une entreprise, c’est bien. Mais il ne s’agit pas de sauter sur le titre dès que l’analyse est terminée. Il faut encore surveiller le titre de près pour se positionner au moment le plus opportun. L’objectif : optimiser le rendement à long terme et éviter de s’exposer à un retournement brutal.

Évaluer la valeur d’une action avant d’acheter

Jugement sur la valorisation

Une entreprise peut réunir toutes les qualités listées plus haut, encore faut-il qu’elle ne soit pas trop chère au moment de l’achat. On utilise pour cela une série de ratios d’évaluation qui permettent de situer le prix du titre, aujourd’hui, par rapport à son historique. Un titre devient attractif si son ratio actuel est inférieur à sa moyenne historique.

On observe souvent à long terme un phénomène de retour à la moyenne. Lorsqu’un cours s’emballe et s’éloigne de ses fondamentaux, il finit presque toujours par revenir dans la norme tôt ou tard.

Voici les principaux ratios à considérer :

- PER (Price Earning Ratio) : rapport entre le prix et le bénéfice net par action.

- PCF (Price to Cash Flow) : rapport entre le prix de l’action et le flux de trésorerie par action.

- PSR (Price to Sales Ratio) : rapport entre le prix de l’action et le chiffre d’affaires par action.

PER

Le PER (rapport prix/bénéfice) correspond au nombre de fois les bénéfices annuels que l’on accepte de payer pour une action. Par exemple, un PER de 20 signifie que le marché valorise l’action à vingt fois ses profits. Cet indicateur varie selon la taille, le secteur ou le potentiel de croissance de l’entreprise.

En règle générale, une action est considérée comme abordable si son PER est inférieur à 15 (pour les grandes sociétés bien établies). Pour d’autres, un PER sous 20 reste acceptable.

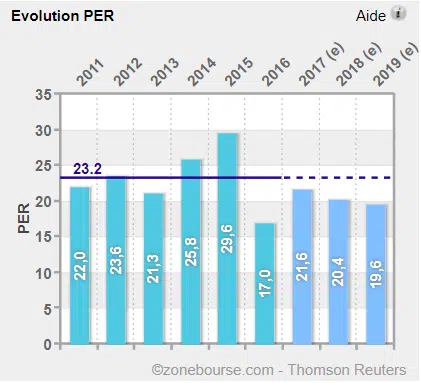

Pour Novo Nordisk, son PER en 2016 était nettement inférieur à sa moyenne historique, environ 17 selon ZoneBourse.

PCF

Le PCF (Price to Cash-Flow) rapporte le prix de l’action au flux de trésorerie par action. Ce ratio, jugé plus fiable par de nombreux analystes, repose sur des flux de trésorerie réels, là où le bénéfice net peut être manipulé via des jeux d’écriture comptable. Impossibilité de masquer la réalité avec le cash.

Une action est jugée attractive si son PCF est inférieur à 10.

Dans le cas de Novo Nordisk, le prix de l’action atteignait 250 DKK en 2016 pour un flux de trésorerie par action de 20 DKK. Le PCF ressort donc à 12,5, ce qui reste raisonnable et sous sa moyenne historique.

PSR

Le PSR (Price to Sales Ratio) mesure la valeur de l’action en fonction du chiffre d’affaires dégagé par l’entreprise, sans tenir compte du bénéfice. Un titre est peu cher si son PSR est inférieur à 2 ; au-delà, la valorisation devient tendue.

Pour Novo Nordisk, en 2016, le PSR était de 6,6, supérieur à la zone considérée comme « bonne affaire ». Mais cette donnée doit être mise en perspective avec la rentabilité hors norme de la société.

En synthèse, bien choisir ses titres demande de la méthode, de la rigueur et un brin de patience. Mais l’effort paie. Sur la durée, seuls ceux qui scrutent les bilans, décodent les ratios et attendent le bon moment récoltent les fruits de la bourse. Rien ne remplace l’analyse concrète et la vigilance. La prochaine opportunité ne se livre jamais sur un plateau, mais c’est parfois là qu’elle se cache, juste derrière un graphique ou un chiffre qui, soudain, fait tilt.