Personne ne se lance dans l’entrepreneuriat pour s’amuser avec des chiffres abstraits. Pourtant, comprendre la mécanique du profit, ce n’est pas une option : c’est la base de toute aventure professionnelle solide. Alors, le profit, concrètement, de quoi parle-t-on ? Comment s’y retrouver dans les comptes et, surtout, comment mettre la main sur la fameuse formule qui fait la différence ?

Qu’est-ce que le profit ?

Le profit, c’est tout simplement ce qui reste quand on a soustrait l’ensemble des achats, des charges et des dépenses du total des ventes. Si ce résultat est positif, on parle de bénéfice. Si le calcul donne un nombre négatif, ce sont des pertes qui s’invitent dans le bilan.

A lire en complément : Les étapes essentielles à suivre avant de créer une entreprise

Exemple concret : imaginons une entreprise qui a généré 11 400 € de chiffre d’affaires lors de son premier exercice. Sur la même période, elle a dépensé 500 € en achats et frais divers. Le bénéfice se calcule simplement : 11 400 €, 500 € = 10 900 €. Voilà, le chiffre qui compte.

Bénéfice comptable avant impôts

Avant de penser fiscalité, il faut d’abord évaluer la différence entre la somme des ventes et celle des achats, hors impôts. Autrement dit, c’est la photographie brute de l’activité, avant que l’État ne vienne prélever sa part.

A lire en complément : Activités à valeur ajoutée : comment les choisir ?

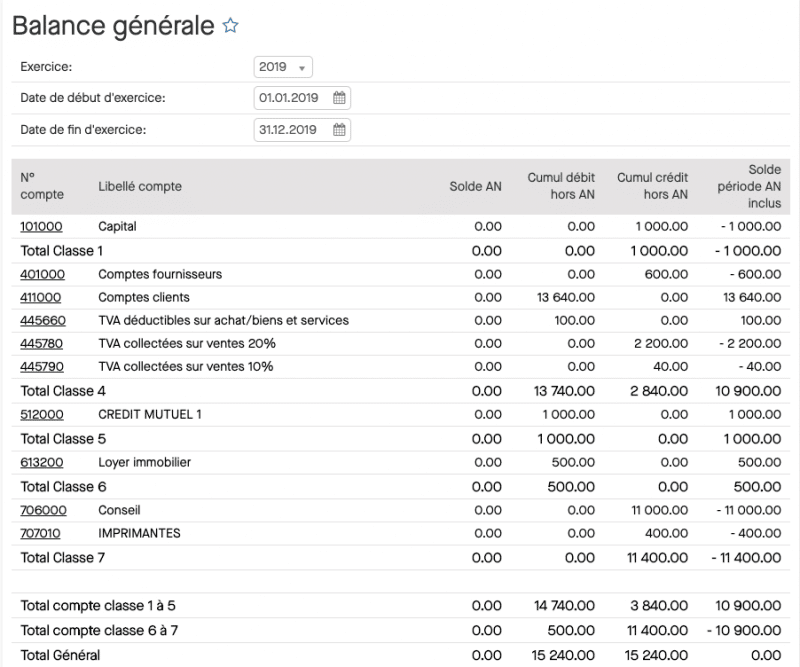

Pour obtenir ce résultat, on se concentre sur deux ensembles de comptes : les 7xxx (ventes) et les 6xxx (achats, charges, frais). De nombreux outils, comme le menu « finances » de Zefyr, permettent de visualiser en un clin d’œil ce fameux solde général. Dans l’exemple précédent, la différence entre les comptes 6 et 7 affiche,10 900 €, ce qui correspond bien à un bénéfice de 10 900 €.

Petit rappel utile : le solde global est toujours équilibré, c’est-à-dire nul. Ainsi, si l’entreprise enregistre 11 400 € de ventes, le solde du compte 7xxx (ventes) apparaît comme créditeur dans le grand livre, donc affiché en négatif dans le solde total :,11 400 €. C’est une convention comptable qui peut dérouter, mais qui reste incontournable. Les comptes de crédit s’affichent systématiquement en négatif, même si, dans la réalité, l’entreprise a bien encaissé ces sommes.

Pour résumer les montants :

- Solde des ventes (compte 7xxx) :,11 400 €

- Solde des achats/charges (compte 6xxx) : 500 €

On obtient donc le bénéfice avant impôt par le calcul suivant :,11 400 € + 500 € =,10 900 €. Ce chiffre négatif traduit en fait un bénéfice positif de 10 900 €, selon la logique comptable. Si à l’inverse le solde était positif, cela signalerait une perte.

Bénéfice comptable après impôt

La prochaine étape consiste à intégrer la fiscalité. Sur ce bénéfice de 10 900 €, l’impôt sur les sociétés (IS) s’applique à hauteur de 15 %. Le calcul est direct : 15 % x 10 900 € = 1 635 €.

Ce montant d’impôt s’ajoute alors aux charges de l’entreprise, généralement enregistré dans le compte 695000. Le bénéfice net, celui qui reste vraiment à la fin, se calcule ainsi : 10 900 €, 1 635 € = 9 265 €.

Si la comptabilité peut sembler aride, chaque ligne raconte en réalité l’histoire d’une entreprise, de ses décisions et de sa trajectoire. À la lecture du résultat, on ne voit plus seulement des chiffres : on mesure ce qu’il reste, après l’effort et la stratégie, pour continuer à avancer ou, parfois, pour tout remettre à plat.